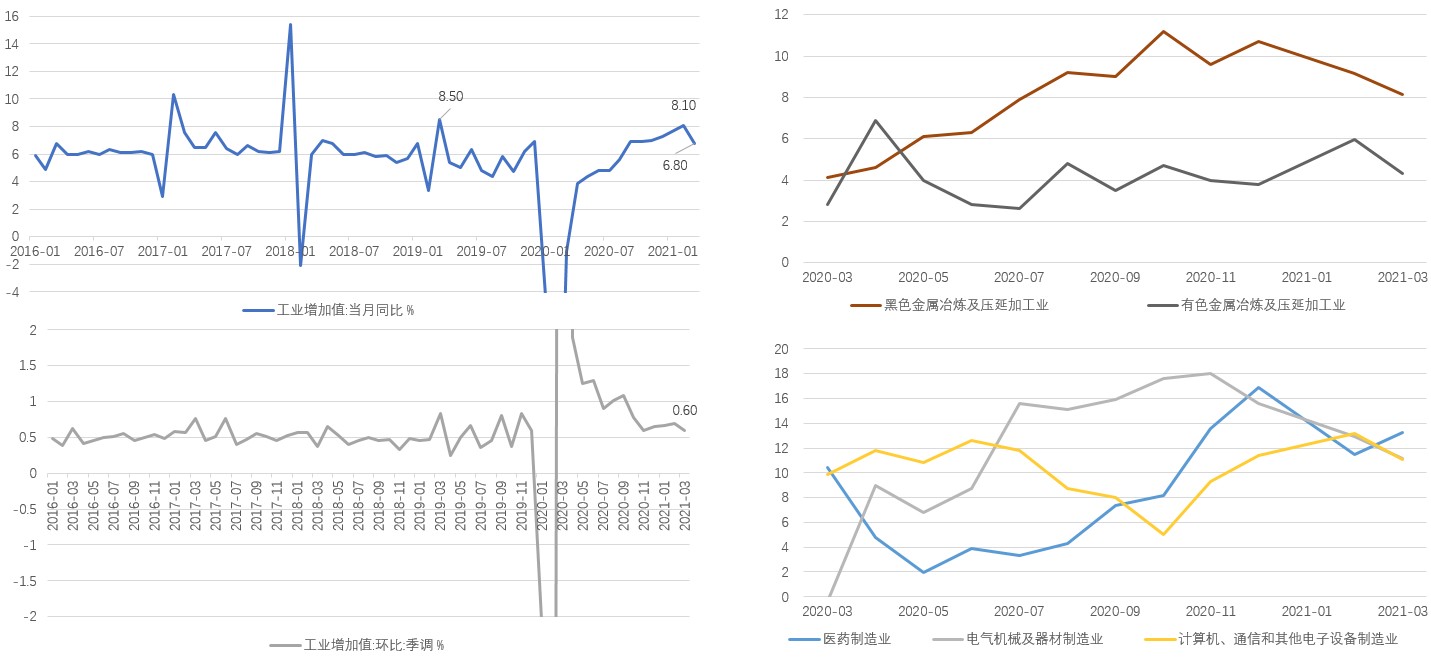

根据第一季度经济数据,Q1GDP符合预期。3月经济数据中工业生产大幅低于预期,出口略低于预期,投资项基本符合预期,消费大幅超预期。

基数效应、就地过年、工业原材料价格共同影响着 “工业生产-出口-制造业投资”链条。2019年同期工业生产、出口基数较高,因此这两个低于预期项并不弱。另外进口增速也可以证明工业生产不弱,环比的走弱一方面是 “就地过年”开工早的影响(2月库存同比的加速可以佐证),另一方面是工业原材料价格的上行。成本的压力既让企业在生产端持观望态度,也影响着制造业投资的改善。

“医药+TMT”在“工业生产-出口-制造业投资”链条中的结构性特征依旧存在,但整体有所边际回落(TMT小下,医药小上)。另外,环保限产既对工业生产中的有色、黑色冶炼加工行业产生了一定影响,也抑制了制造业投资中的化学制品分项。

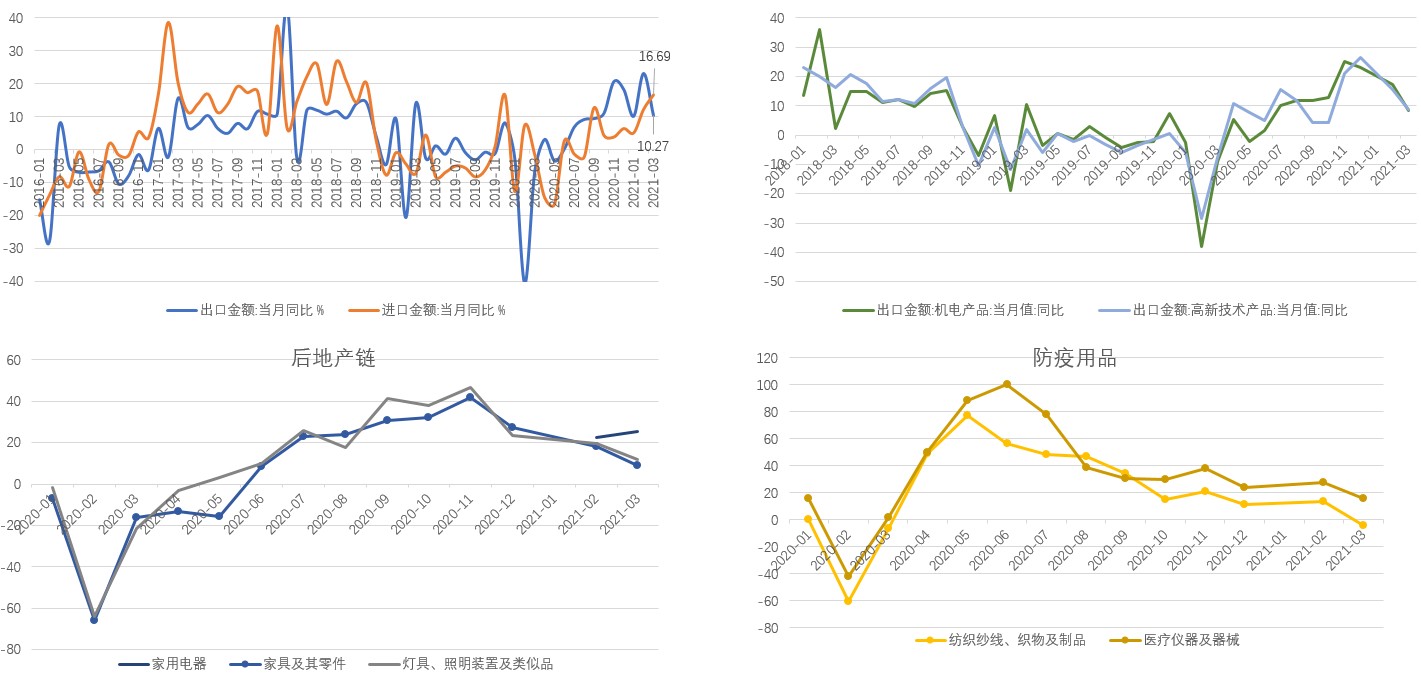

和合期货认为,出口略低于预期的原因来自全球绝大部分地区疫情好转,防疫用品的下滑。美国疫情好转程度超预期降低了高科技出口的替代效应,同时维持了地产后周期出口的韧性。机电产品的下滑与台湾、韩国的供给修复有关。

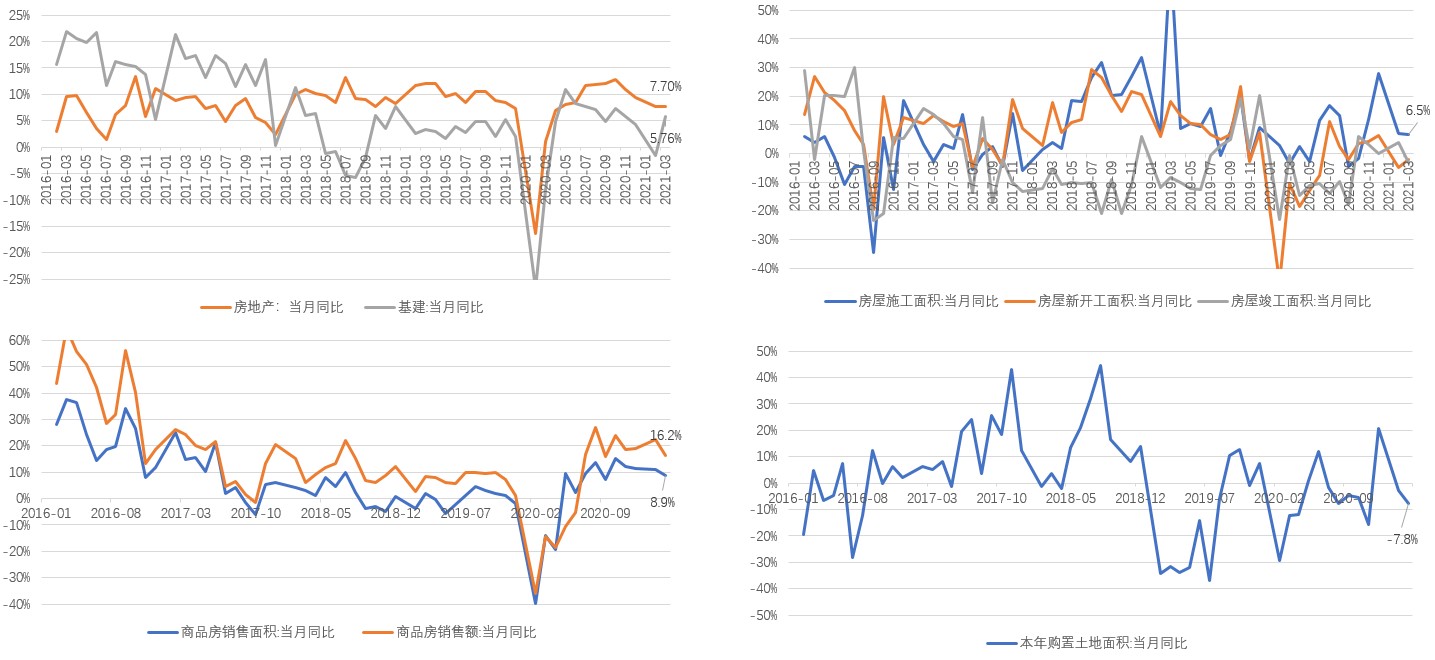

一季度地产与基建表现偏强,地产的强在预期之内,开发商融资端的收紧已经反映在拿地与新开工上,销售端的高景气度推动房企加快施工,对投资增速形成支撑。基建单月的强更多的是1月疫情加天气影响后,春节后复工赶进度。

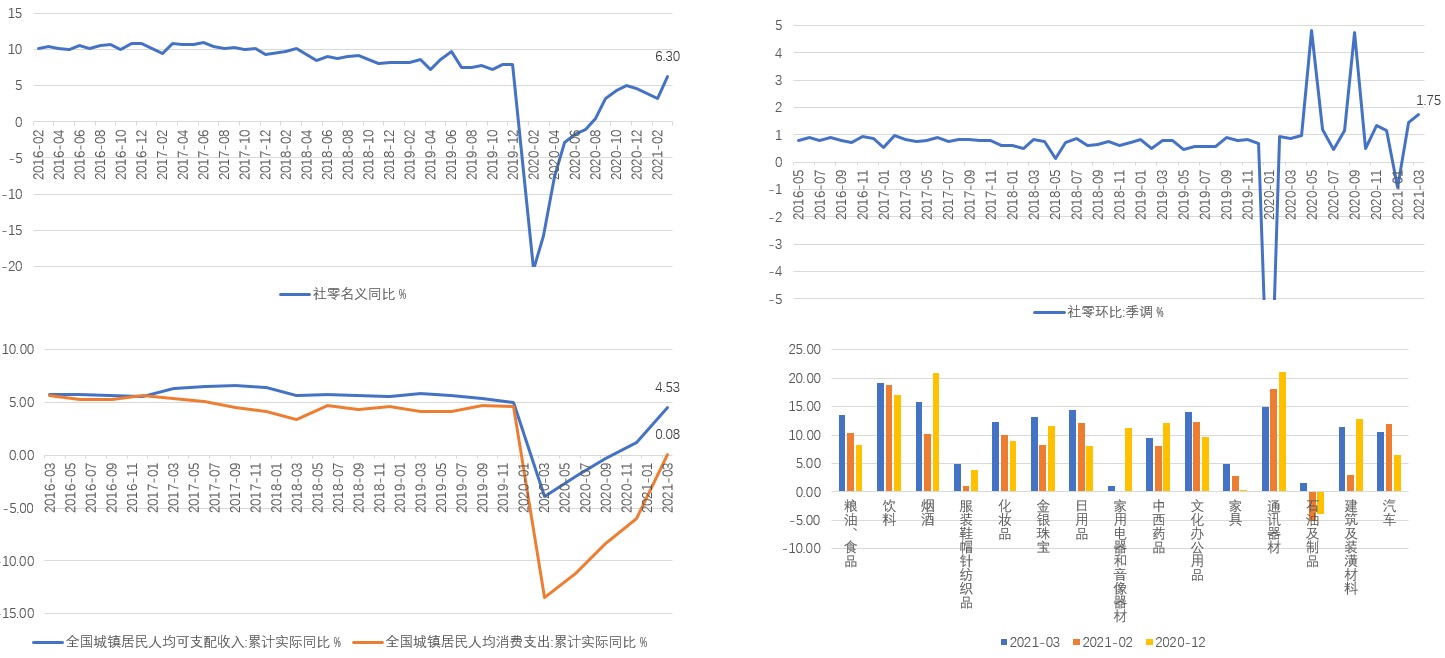

消费的修复速度开始加快,环比增速明显强于季节性。消费修复的原因是“就地过年”的负面影响消退,居民收入增速修复带来的消费支出增速疫后首度转正。绝大多数分项均较上月边际改善,仅汽车、通讯器材增速较上月下滑,但增速也是相对较高的水平。

和合期货表示,目前市场对经济的判断开始走向分歧,但地产、基建、消费的预期相对一致,我认为二季度经济最大的预期差在于PPI的上行对制造业投资的影响,需继续观察企业利润的分配的情况,若中下游利润挤压过度,经济面临较大的滞胀风险。下半年的预期差是出口的不确定性,需观察新兴市场的疫苗接种进度以及欧洲国家的需求恢复情况,若出口韧性较强,经济下行的幅度可能低于预期。